この記事では、ロボアドバイザー「ウェルスナビ」の毎週の運用実績を報告、そしてメリットとデメリットについて解説しています。![]()

実際のところウェルスナビは良いのか悪いのか、それを知りたい方が多いかと思います。

結論からいうと、預けっぱなしで良いのでオススメです。が、やはりメリットだけではなくてデメリットもあります。

そのあたりを含めてこの記事では紹介していきます。

まずは気になる運用実績を報告いたします!

ウェルスナビ運用実績

2018年2月10日に100万円を入金してスタート。

月に2万円の積み立て(年2回のボーナス月は3万円)をしています。

運用実績

2023年7月1日時点(開始273週目)、約5年5ヶ月の運用実績は以下になります。

元本は234万円(初期投資100万円+積立134万円)。

※運用実績は基本、土曜に更新します

| 2023年7月1日(今回) | 2023年6日3日(前回) |

|  |

+1,309,714円(+55.97%)

プラス維持。

前回比は+186,825円。やや間があきましたが、上昇継続でで好調です。

5年以上運用してきた実感としては、ロボアドバイザー投資はいつ始めても比較的プラスになりやすいのではないかと思います(もちろん一時的にマイナスになることはあります)。

思い立った時に始めるのが一番良いでしょう。

難しい相場でなかなか踏ん切りがつかない時も、ロボアドバイザーであれば割と乗り切ってくれる場面も多い印象ですから、始める時期は本当にいつでも良いと思います。

ウェルスナビは運用プランの無料診断からできます。

>無料でウェルスナビ(WealthNavi)の運用プランを診断してみる診断してみて、自分に合っていると思ったら運用を始めてみてくださいね。

ポートフォリオ

ポートフォリオ(商品の組み合わせ)はこんな感じで組まれています。すべての指標でプラス。

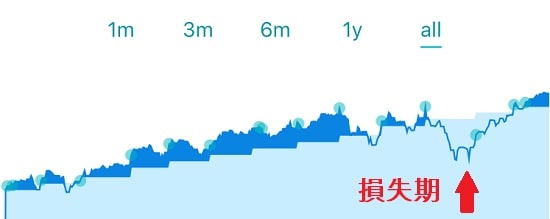

損失期

ちなみに今回以前にも、マイナス10万円ほどまで損失が拡大した時もありました。しかし再び利益に転じたというパターンで来ていますので、短期での上下は静観します。

開始1年(2018年2月~2019年2月)の損益推移グラフです。「損失期」のところで損失が続いていましたが、その後回復しています。

やはり、かなり下落した時にもウェルスナビに任せているという(ある意味、人任せですが)のは大きいですね。自分だったら焦って損切りしてしまっていたかもしれません。

とはいえ、基本的には10年以上のスパンで考えたいので短期は重視しないスタイルでいきます。

長期的な運用を視野に始めるなら、下げても動じずに臨むことが重要ですね~。

>無料でウェルスナビ(WealthNavi)の運用プランを診断してみるそれでは続いて、「ウェルスナビ」について解説していきます。

ウェルスナビとは?

ロボアドバイザーのひとつ。そもそもロボアドバイザーとは何でしょう?

投資家に対し、人工知能を利用して資産管理や資産運用のアドバイスを行うシステムまたはサービス。

投資家がいくつかの質問に答えることで、資産規模やリスク許容度を自動的に判定し、分散投資などに関する情報を提供する(コトバンク)

これが非常にわかりやすい説明です。

そう、ロボットが資産管理と資産運用をアドバイスしてくれるんです!

ここではアドバイスと言っていますが、現在ロボアドバイザーのサービスの多くが、「ほぼ自動的に運用してくれる」システムを採用しています。

ウェルスナビに資産を託して以来、僕は何もしていません。

この間、株価等が上昇したり、下落したりする局面は何度かありました。もし人間であれば、その都度いろいろ考えてしまい、動くべきときに動けず、動かなくていいときに動いてしまうような場合があるはずです。

この図で言うと「すべて自動化」という部分です。※ウェルスナビ公式サイトより

感情を持たないロボットだからこそ、機械的に判断して運用を進められるんです。

ウェルスナビ開始のきっかけ

僕は2018年2月からウェルスナビの運用を始めました。当時は相場が悪化していたのですが、むしろお安く買えてチャンスでは?と考えて開始しました。

案外、そうしたことがきっかけになるものです。回復したとはいえ相場が安定しておらず、逆にまだ安く購入できるので、運用を始めるには適しているとも考えられます。

ウェルスナビは公式サイト以外でも複数の証券会社で運用可能です。僕は「ウェルスナビ for SBI証券」で運用中でしたが、2022年11月にSBI証券のウェルスナビは本家ウェルスナビと統合されました。

しかも長期割りも加入時から加算されるとのことで嬉しい結果となりました。

最低投資金額は、1万円からです。

以前は何と100万円が最低投資金額でしたので、開始のハードルはかなり低くなったんじゃないでしょうか。100万円、30万円、10万円というように段階的に下げられてきました。

ウェルスナビの手数料

毎月の手数料は、基本的には手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)です。なお、3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)になります。

10万円なら100円、100万円で1,000円程度の手数料となります。

他のロボアドバイザーのサービスも同水準のものが多く、また商品の購入、売却、リバランスでの為替手数料はかかりません。

ウェルスナビの手数料については、以下の記事で詳細を解説しています。

>>【ウェルスナビ(WealthNavi)】の手数料は高いのか安いのか?徹底解説!

「長期割」がある

50万円以上を投資する場合、手数料の「長期割」サービス があります。

運用残高が50万円になった翌月から起算し、半年ごとに0.01%ずつ手数料が割引されるサービスです。また、200万円を超えると、その翌月から半年ごとに0.02%ずつの割引となります。

半年ごとに0.01%または0.02%ずつ、手数料を最大0.90%(現金部分を除く、年率・税込0.99%)まで割り引くことができます。たかが0.1%ですが、長期となると結構な額になることも。ぜひ活用したいですね。

ウェルスナビ投資先ファンド

ウェルスナビは複数の投資先を選定して自動で投資を行います。投資先のファンドについては、以下の記事で解説しています。

>>WealthNavi(ウェルスナビ)のETF投資先ファンド7銘柄を徹底解説!

それでは続いて「デメリット」「メリット」を紹介していきます。

ウェルスナビのデメリット

まずデメリットとして、自分が「これは…」と思ったことを紹介します。

必ずしも利益が出るとは限らない(元本割れ)

投資なので当たり前なのですが、ロボアドバイザーに託しているからといって、必ずしも利益が出るわけではありません。

投資にリスクとリターンは必ず存在します。それはロボットを活用しても避けられることではありませんので、そこは理解のうえで開始、運用していきましょう。

意外と動きがない

相場が悪くなっても、ウェルスナビが何か行動に移すことはほとんどありません。

むしろ静観していることが多いです。

人間であれば狼狽して売りに走るところを、感情のないウェルスナビはじっとしたままなので、むしろ良いことかもしれませんが、期待していると拍子抜けするほどです。

逆に相場が良い時も動かないことが多いです。

頻繁に売買をするわけではない、というのも頭に入れておくと良いですね。

ウェルスナビのメリット

次に実際に利用していて良いなと思った点を挙げてみます。

投資に時間をかけなくて良い

これがかなり大きいメリットです。

投資といえば、常に相場をチェックして意識を向ける必要があるイメージですが、その時間はほぼ皆無です。

売買に悩む必要もなく、たまにチェックするくらい(の割り切りができれば)で良いというのが最大のメリットでしょう。

先にも説明しましたが、感情を持たないロボットだからこそ、機械的に判断して投資運用をしてくれます。

相場をチェックするのは時間もかかりますし、何と言っても心理的なストレスも大きいです。それらを代わりに負担してくれるというわけです。

自動積立機能がある

毎月1万円から自動で積立投資ができるので、じっくり運用をしたい人は活用してみると良いでしょう。僕も利用しています。

自動税金最適化(DeTAX)機能を搭載

ウェルスナビ特有の機能として、自動で税金を最適化してくれるDeTAX機能があります。

これはウェルスナビが特許を持っていますので、他のロボアドバイザーのサービスに比べるとかなりの強みでしょう。

この機能によって、年間0.5%前後の負担が減るとされています。ただ、投資資金によっては実行しないこともありますので注意が必要です。

特定口座に対応で、確定申告しなくていい

ウェルスナビは特定口座に対応しているので、確定申告をしなくてもOKです。

申し込み時に「特定口座(源泉徴収あり)」を選択するだけで、煩わしい計算から逃れることができます。

ただ、フリーランスや自営業者で「確定申告します」という方は「特定口座(源泉徴収なし)」を選択すればOK。

なお、確定申告については以下の記事で紹介しています。

関連記事>>【ウェルスナビ(WealthNavi)】で確定申告は必要?税金について解説します

クイック入金に対応

インターネットから即時に入金できるのが、クイック入金です。

証券会社では基本的な入金方法として対応していますが、ロボアドバイザーのサービスでは未対応のサービスもあります。

クイック入金ができることで、投資を開始するまでの時間が大幅に短縮できます。

ちなみにクイック入金に対応しているのは下記の金融機関になります。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- ソニー銀行

- イオン銀行

スマホアプリに対応

スマホの公式アプリがあり、日々の評価額、取引履歴等が簡単にチェックできます。

アプリは公式サイトからダウンロードできます。iOS、Android版がありますので、ぜひ活用したいですね。

ウェルスナビ開始の手順

最後に開始までの手順を紹介します。かなり簡単です。

- 運用プラン診断(約1分)

- 規約に同意のうえ、口座開設(運転免許証、マイナンバーが必要)

- 入金後、自動運用開始

これだけで開始できます。まずは運用プラン診断をしてみましょう。

公式サイトにアクセスし、上記の「無料診断」をクリックするだけです。

>無料でウェルスナビ(WealthNavi)の運用プランを診断してみる無料診断では、

- 年齢

- おおよその年収

- 保有している金融資産額

- 毎月の積立額

- 資産運用の目的

- 株価が1ヶ月で20%下落したら?

の6つの質問から、あなたのリスク許容度が判定できます。

リスク許容度は1~5までありますが、僕はリスク最高の「5」にしています。あくまで「余裕資金」の範囲内ですし、判定結果も「5」でしたので、そのようにしました。

このあたりのスタンスは人それぞれですが、判定結果を参考にしましょう。

口座開設には規約に同意のうえ、運転免許証とマイナンバーカードが必要ですが、画像送信でOKなので、あらかじめ準備しておきましょう。スマホで撮影して送ります。

そして運用プラン診断と口座開設が終わったら、1週間程度で郵便物が届き、そこに入金方法の詳細が書かれています。

入金したら運用開始です! あとは放置して、ウェルスナビに任せてしまいましょう。

ウェルスナビ運用のまとめ

- 投資運用はロボットにおまかせ

- 投資に費やす時間がほぼ皆無

- 自動積立、自動税金最適化(DeTAX)搭載

- クイック入金が可能

- 必ずしも利益が出るわけではない

- 意外と動きはない

個人的にはメリットである、「資産運用に時間をかけない」ところがもっとも気に入っています。自分が面倒くさがりやということもあるのですが、本当に楽なんですよね。

細かなことにまで時間が割けない方には、最適なサービスです!

逆に、自分で細かく相場をチェックしたい、頻繁に売買したいという方には向かないかもしれません。

また、まだまだ安定しない相場では安く資産を買えるということでもありますので、チャンスとも言えます。機会を逃さないよう、まずは無料診断から始めてみてくださいね!

>無料でウェルスナビ(WealthNavi)の運用プランを診断してみる

[…] ウェルスナビの運用実績を毎週報告(損失あり)&メリットデメリットを簡… […]

[…] ※運用実績については「ウェルスナビの運用実績を毎週報告(損失あり)&メリットデメリットを簡…」の記事で紹介しています。 […]